Les grandes entreprises (plus de 1000 salariés) ont le devoir d’éditer un rapport de durabilité encadré par la CSRD*. Toutes les autres peuvent leur emboiter le pas avec le VSME (Voluntary Standard for non-listed micro-, small- and medium-sized undertakings), adoptée le 30 juillet 2025 par la Commission européenne. Ce standard volontaire est bâti sur mesure pour les petites et moyennes entreprises qui doivent répondre aux différentes demandes d’information de durabilité des institutions financières et des partenaires commerciaux. Qu’est-ce que la VSME ? Comment la prendre en main dans son organisation, quelle que soit sa taille ? Explications.

Depuis 2023, l’Europe avance, recule, fait et défait sa législation en matière de rapport extra-financier adapté aux entreprises. En 2024, les premières entreprises soumises à la CSRD ont ainsi dû lancer leurs travaux pour être dans les clous de leurs contraintes réglementaires. Mais dès l’automne, les vents contraires se faisaient plus forts, portés notamment par la lourdeur des obligations de reporting (la liste à la Prévert des « data points »), qui entrainait en cascade une pression administrative dans toutes les chaines de valeur. Résultat, début 2025 un package Omnibus passait, réduisant drastiquement le nombre d’entreprises concernées par la CSRD, et promettant pour la fin d’année une réduction majeure des « datas points » imposés.

Dans ce contexte, la version plus allégée promise par la norme volontaire de reporting de durabilité pour les petites et moyennes entreprises (VSME) était très attendue. Au départ prévu pour les entreprises des plus petites tailles pour les aider à structurer, dans un cadre unique, les différentes demandes de leurs partenaires commerciaux en matière de durabilité, ce standard peut désormais servir les intérêts des 80 % des entreprises qui sont sorties naturellement des obligations de la CSRD avec la barre des 1000 salariés à atteindre.

VSME : un standard volontaire de reporting de durabilité pour les PME européennes

Le 30 juillet 2025, la Commission européenne a ainsi publié sa recommandation avec l’adoption du standard volontaire de reporting de durabilité conçu spécifiquement pour les petites et moyennes entreprises (PME) non cotées, et développé depuis plus de deux ans maintenant par l’EFRAG**, déjà à la manoeuvre dans la rédaction de la CSRD.

« La VSME n’est pas une contrainte mais une opportunité de structurer et valoriser sa RSE, tout en restant compétitif dans sa chaîne de valeur«

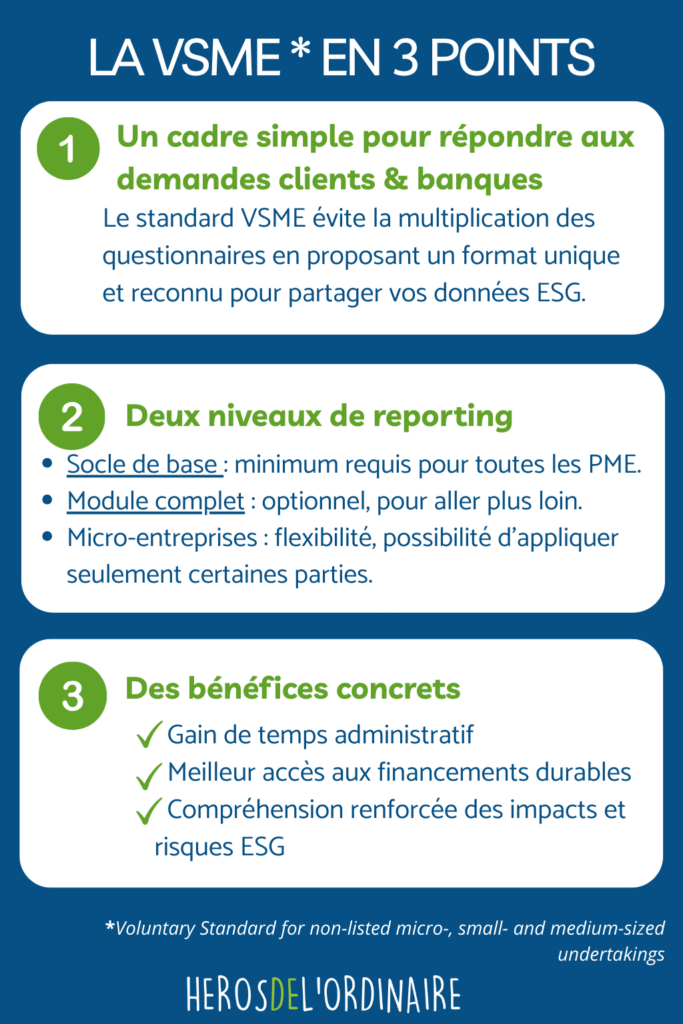

Avec cette norme volontaire, l’idée est de standardiser les informations sur ses impacts environnementaux, sociaux et de gouvernance (ESG). L’objectif est d’offrir un langage commun et reconnu, qui remplace les multiples demandes ad hoc des clients, banques ou investisseurs. Si les grandes entreprises et les institutions financières basent bien leurs demandes d’information ESG sur le standard VSME, ce sera autant de temps de gagné pour les PME.

Avec cette recommandation, l’Europe envoie aussi un signal plus encourageant qu’en début d’année, en allégeant la pression sur les PME tout en maintenant la dynamique de transition.

VSME : un cadre pensé pour limiter l’effet « cascade »

Pour ne pas tomber dans l’écueil de trop nombreuses contraintes de reporting associé à la CSRD dans sa première version, l’EFRAG s’est attaché à simplifier le cadre du standard VSME :

- deux modules sont à disposition :

– un socle de base (minimum requis) : 11 informations à publier basées sur les indicateurs de durabilité clés les plus demandés par les partenaires de la chaîne de valeur. Ce module inclut notamment des informations essentielles sur les émissions de GES (Scopes 1 et 2), des indicateurs environnementaux, la main-d’œuvre propre et la lutte contre la corruption.

– un module plus complet (optionnel) : 9 informations supplémentaires, souvent demandées aux PME par les banques, investisseurs et partenaires de la chaîne de valeur, comme par exemple les objectifs de réduction des GES et plans de transition (C3) - aucune analyse de matérialité n’est exigée et chaque entreprise pourra estimer ne pas reporter certains indicateurs en fonction de sa pertinence vis-à-vis de son activité

- les micro-entreprises peuvent n’en appliquer qu’une partie (socle de base), tandis que les PME sont invitées à utiliser le socle entier.

- une boîte à outils pratique accompagne le standard pour en faciliter la mise en œuvre, comme la mise à disposition d’un modèle numérique (Excel/XBRL) multilingue.

- la norme est réputée cohérente et conforme avec les normes ESRS des grandes entreprises et l’alignement avec les réglementations de la finance durable (SFDR, pilier 3 ESG de l’EBA et règlement sur les indices de référence)

VSME : quels bénéfices pour les PME ?

Pour les dirigeants de petites structures, le VSME n’est pas une contrainte supplémentaire, mais plutôt une opportunité de structurer et valoriser leur démarche RSE.

En adoptant ce nouveau standard, on citera dans les bénéfices immédiats :

- Gagner du temps : un format unique, plutôt que des dizaines de questionnaires différents.

- Accéder plus facilement aux financements verts : les banques et investisseurs pourront utiliser ces données pour évaluer les projets durables.

- Renforcer leur résilience : en comprenant mieux leurs propres impacts et risques ESG.

- Anticiper l’avenir : même si la démarche est volontaire, il est probable que ce standard devienne la référence pour les échanges dans les chaînes de valeur.

VSME : un travail nourri de l’EFRAG pour aboutir à ce standard

La genèse du standard VSME s’appuie sur une démarche de co-construction menée par l’EFRAG, à la demande de la Commission européenne. Pour concevoir cette norme, l’EFRAG a organisé une consultation publique et un test terrain auprès de PME, tout en sollicitant les retours de banques, d’investisseurs, de grandes entreprises et de fédérations professionnelles. En parallèle, l’EFRAG a mené une analyse comparative des pratiques déjà en place dans plusieurs pays européens, afin d’identifier les outils existants et les bonnes pratiques sans créer de redondance. Cette double approche – associer directement les acteurs économiques et s’inspirer des expériences nationales – a permis d’élaborer un standard volontaire à la fois crédible pour les utilisateurs de données (financeurs, partenaires commerciaux) et proportionné pour les petites structures.

VSME : les prochaines étapes

A date, l’EFRAG prépare activement tout l’écosystème autour du VSME qui devrait être finalisé et mis à jour à fin septembre. Il comprend :

• la mise à jour du modèle numérique (Excel/XBRL) multilingue

• la réalisation d’un mapping des outils existants (calculatrices GES, etc.)

• le lancement d’un événement public en septembre 2025, réunissant décideurs européens, PME, financeurs, et acteurs de la RSE, pour présenter les usages concrets du VSME EFRAG.

Enfin, L’EFRAG développe en parallèle trois guides pour accompagner la préparation des informations du Module complet :

C2 – Description des pratiques, politiques et initiatives futures pour la transition vers une économie plus durable : exemples de pratiques, politiques et initiatives futures ;

C3 – Objectifs de réduction des GES et transition climatique : guide pas à pas pour rédiger des objectifs de réduction et plans de transition (adaptés à une PME) ;

C7 – Incidents graves en matière de droits humains : exemples d’incidents graves liés à la chaîne de valeur.

* CSRD : Corporate Sustainability Reporting Directive

** EFRAG : European Financial Reporting Advisory Group

Pour en savoir plus :

La VSME expliquée sur le site de l’EFRAG